发布日期:2024-06-19 18:43 点击次数:112

中泰证券股份有限公司张潇,郭好意思鑫,邹文婕,吴想涵近期对华利团体开展磋议并宣布了磋议讲演《剖析四大制鞋龙头,蚁合华利代价和上风》,本讲演对华利团体给出买入评级网站,现时股价为67.36元。

华利团体(300979) 讲演摘录 本篇讲演的亮点:咱们登科裕元、丰泰、钰王人三家理会鞋履出产商行为公司的可比公司,详备拆解他们在发育性和盈利技巧上的互异开首,穿透财务材料剖析设计计谋和技巧上的互异,以期更好地蚁合华利的上风。 公司巧合:繁荣发育的鞋履出产龙头。公司诞生于2004年,是人人优秀的理会鞋专科出产商,亦然同期领有鞋底厂、模具厂、飞织鞋面厂等全事务链的少数制鞋厂之一。公司重要为Nike、Converse、Vans、Puma、UGG、Under Armour、HOKA ONE ONE等人人闻明理会品牌供给鞋履开发想象与出产上工。公司2023年公司营业收益为201.14亿元,同比-2.21%,归母净利润为32.00亿元,同比-0.86%。2017-2023年营业收益CAGR为12%,归母净利润CAGR为19%。公司通过升迁自主化程度、范畴效应以及完美产业链布局鼓励盈利程度增加,毛利率、净利率基天职别保管在23%、11%以上。 事业视角:需求向好,高壁垒+品牌供应链精简鼓励蚁合度升迁。 1)理会鞋情景渗入抓续升迁,品牌端蚁合度反向较高。2023年人人理会鞋零卖市集范畴1647亿好意思元,当年五年复合增速为4.3%。由于科学互联网事业理会下岗着装风格向余下事业的渗入、疫情居家后一稔习俗的转变,理会鞋赛谈保抓较高景气度,在人人鞋类中的占比徐徐从2009年的27.4%升迁到2023年的42.9%。理会鞋服事业蚁合度较高,2023年人人理会鞋服品牌公司CR4达到32.8%,CR8为42.1%,其中 前方四大公司别离为耐克、阿迪达斯、VF团体和安踏团体。 2)多维材料考证海外鞋服品牌商去库基本截止,24年成气度积极。好意思国批发商库销比参预公正区间,24年1-2月我国及越南制鞋出口基本复原至22年程度,中国台湾鞋服出产商月度收益材料改进通晓等迹象充足考证衣饰鞋履去库基本达到。 3)供给端:产能向东南亚振荡,高壁垒+品牌供应链精简鼓励蚁合度升迁。频年来理会鞋出产中央徐徐从中国陆上向越南、印度尼西亚、柬埔寨、缅甸、印度等东南亚和南亚国度振荡,面 前方Nike/Adidas鞋履重要分娩基地已迁至越南和印尼。出产神志蚁合度仍有升迁旷野,2023岁月利团体、裕元团体、丰泰公司、钰王人世界的年营收别离为28.5、50.6、27.5、5.4亿好意思元,市集份额别离约为7%、12%、7%、1%。咱们以为渗入率升迁的中枢驱动 要素是1)理会鞋出产繁杂,拥有较高的参预壁垒;2)品牌方对于供应链徐徐精简优化,增进与头部供应商协调。 中枢比赛力:客户构造康健、客户获得技巧强,方法内功修王人栽植研发、出产上风 客户端:客户资源优质充实,全见解介入市集比赛,新兴客户的充裕储备为后续发育奠定根本。公司唯一客户依赖度较低,协作念客户矩阵完美,有用裁减唯一品牌市集份额波动对公司功绩的扰动。 研发及居品端:诧异研发与转变,为品牌客户供给专享上工;累积多种材料配方和加工时辰,继续开展居品转变; 出产端:快反技巧强,积极投建自主化分娩开荒,领有好意思满产业链,保证品质、裁减老本。 从事业比较视角剖析华利上风 发育技巧:优质的客户构造是华利拥有抓续发育技巧的根本,成漫旷野足够。从发育性的拆分上看,华利销量及ASP均呈慎重增加态势,ASP升迁旷野足够。华利ASP低于裕元和丰泰,主如若居品及客户构造互异引起,跟着新兴优质客户抓续放量,ASP有望抓续升迁。比较裕元和丰泰,咱们以为华利的客户构造较为优质,重要体当今:1) 前方五大客户蚁合度高但唯一客户依赖不彊。高蚁合度令华利不错充足确定范畴上风,且能更好地上工中枢客户构成较强绑定;而对唯一客户依赖度不高幸免了受客户设计环境波动对销量构成较大扰动。2)抓续拓展有后劲的优质客户的技巧。On、Reebok、Lululemon等优质客户的引入为后续的销量增加及ASP升迁奠定了根本。3)NIKE份额升迁旷野足够。华利与NIKE的协调从Converse品牌启动并拓展至主品牌,在NIKE品牌中的份额仍有较大的升迁旷野。 盈利技巧:分娩收成、分娩基地布局、处置技巧共同栽植高盈利程度。华利盈利技巧优秀事业,起因在于:1)分娩收成高,东谈主均产量及不变钞票盘子活率在事业中颠倒优秀;2)分娩基地布局充足利压缩老本,华利在越南的产能最高,有较强的产业集群效应,且位于老本更低的北越住址。3)处置技巧良好,非分娩职工数量仅占职工总额的4.1%,显得了较强的处置技巧和较高的处置半径。 盈利预报及投入倡导:华利的代价来自于较强的、超出同业的发育性及盈利技巧。从发育性角度看,理会鞋出产赛谈渗入率的升迁、自己较强客户拓展技巧、更高的ASP成漫旷野共同带来可抓续的增加。从盈利技巧的角度看,华利盈利程度处于事业优秀地位,上风来自于更高的出产收成、更强的里面处置技巧以及低老本的产能布局。咱们瞻望2024-2026年公司归母净利润为38.2、43.6、49.1亿元,对应PE为21、18、16倍,初次粉饰,予以“买入”评级。 危机指示:世界营业危机、跨国设计危机、劳动力老本上涨的危机、客户蚁合的危机、分娩基地蚁合的危机、磋议讲演中应用的公开尊府大致存留消息滞后或更新不足时的危机等。

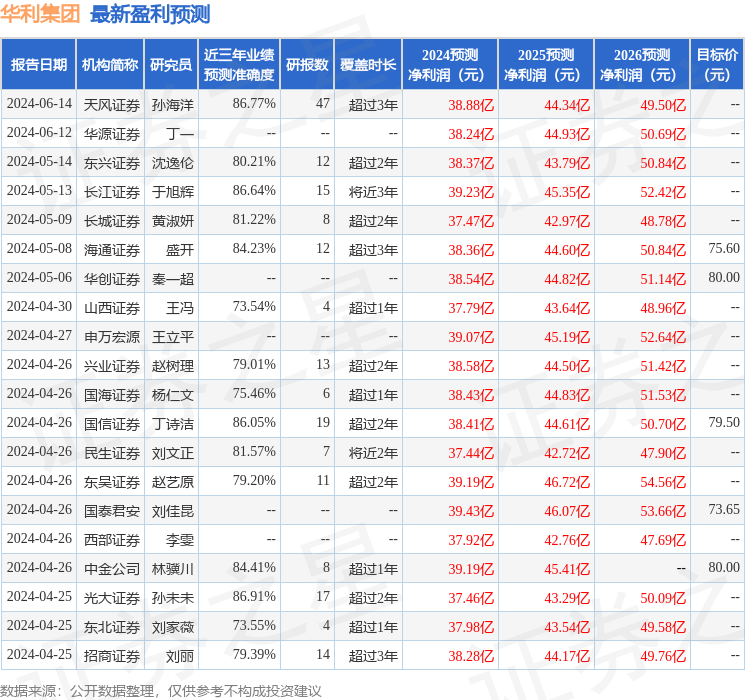

本站材料中央字据近三年宣布的研报材料设计网站,光大证券孙未未磋议员全体对该股磋议较为长远,近三年预报 精密度均值高达86.91%,其预报2024年度包摄净利润为盈利37.46亿,字据现价换算的预报PE为21.07。

最新盈利预报明细如下:

该股最近90天内共有31家组织给出评级,买入评级28家,增抓评级3家;当年90天内组织贪图均价为75.55。

以上本体由本站字据公开消息清理网站,由算法发生(网信算备310104345710301240019号),与本直态度无关,如材料存留题目请相干咱们。本文为材料清理,分歧您组成任何投入倡导,投入有危机,请严慎决定。

下一篇:蹧蹋土建与安置专科施工壁垒官方